爱链网_信息网 > 北京信息 > 正文

人民币汇率创4个月新低,贬值还要持续多久?4月中旬迎关键窗口

网络整理 2024-04-20 10:20(原标题:人民币汇率创4个月新低,贬值还要持续多久?4月中旬迎关键窗口)

人民币贬值还要持续多久?

3月30日,人民币对美元汇率中间价报6.5641,较前一交易日下调225个基点。目前,人民币兑美元汇率中间价、即期市场、离岸市场上,均创下2020年12月以来新低。

自2020年12月以来,在岸人民币最高达6.4236,四个月时间,10万美元已升值约1.4万元。

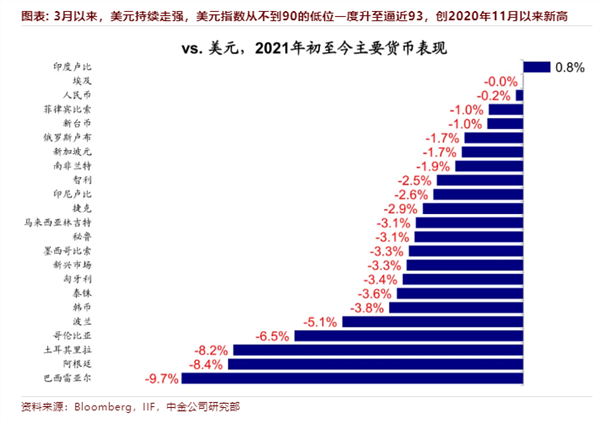

尽管近期人民币汇率跌幅有所扩大,但是如果横向比较的话,人民币仍表现偏强。今年年内至今人民币目前下跌约0.36%,而同期美元指数上行超3.2%,日元则累跌逾5.7%,韩元和欧元亦分别下跌逾4%和3.5%。巴西雷亚尔跌幅更是高达9.7%,阿根廷货币下跌8.4%。

4月中旬将是国内货币政策的下一个观察窗口。因为4月和5月是传统的缴税大月,随着4月中旬税期临近,叠加4月起利率债供给压力也将明显上升,基础货币的缺口将逐步出现,届时央行如何对冲将成为观察央行货币政策基调是否发生微调的窗口。

小幅贬值创下4个月新低

3月30日,来自中国外汇交易中心的数据显示,人民币兑美元汇率中间价报6.5641,较前一交易日下调225个基点。前一交易日,人民币兑美元汇率中间价报6.5416。这也是人民币兑美元中间价,从上周至今连贬5个交易日,创2020年12月以来新低。

在即期市场方面,人民币兑美元大幅低开,达到6.5796,创下2020年12月1日以来新低,随后陷入震荡走势。在离岸市场上,人民币兑美元一度达到6.5836,同样创下2020年12月1日以来新低。

显然,近一段时间,人民币汇率跌幅有所扩大,但是如果横向比较的话,人民币仍表现偏强。今年年内至今人民币下跌约0.36%,而同期美元指数上行超3.2%,日元则累跌逾5.7%,韩元和欧元亦分别下跌逾4%和3.5%。巴西雷亚尔跌幅达到9.7%,阿根廷货币下跌8.4%。

特别是,3月以来,美元持续走强,美元指数从不到90的低位升至93,创2020年11月以来新高,部分“脆弱”新兴市场,如土耳其、巴西和俄罗斯决定加息。巴西于2021年3月17日上调基准利率75bp至2.75%;俄罗斯于3月22日上调基准利率25bp至4.25%;土耳其自2020年9月便开启加息,截至3月19日,基准利率已从8.25%上调至19%。

相对于上述这些新兴经济体面临“不得不”加息的压力,中国人民币汇率在全球范围内来看,表现非常强劲,市场结汇意愿总体较高,成为支持汇率稳健的重要因素。国家外管局此前公布的数据显示,去年12月至今年2月的包含即期、远期和期权在内的净结汇规模接近1700亿美元,而从3月人民币和美元相对表现看,可预计3月的净结汇规模也不会太低。

将有更多新兴经济体“不得不”加息

尽管人民币汇率短期看跌幅不大,但是市场对于美元走强的潜在风险,仍然可能准备不足,需要密切关注。而根据美国商品期货交易委员会(CFTC)数据,最近一周投机客持有的美元净空仓规模骤降至107.8亿美元,为去年6月以来最低水平,不少机构转向看多美元,投机性多头仓位近期大幅转为净多头。

相反,欧元特别是日元投机性头寸均大幅回落、甚至转为净空头;同时扣掉汇率对冲成本后的美德和美日利差为2014年以来的新高,因此美债对于欧日投资者吸引力明显增强。

“美元短期内可能仍有一定支撑。”中金公司王汉峰团队认为,往前看,从基本面、政策面和交易层面看上述支撑因素可能很难在短期被逆转。这一背景下,不排除短期仍有支撑,去年11月美国疫情再度升级前的94~95可以作为一个短期参照。

这份报告认为,美元指数走强是近期新一轮财政刺激和疫情控制进展下美国与其他国家增长预期裂口扩大、利率走高后利差吸引力增强、以及货币政策收紧预期等共同所致。往前看,上述支撑美元走势的因素可能很难在短期被逆转。基本面上,美国新一轮财政刺激效果有望在未来一两个月较为集中释放,体现在居民收入和消费支出上;疫苗接种有望进一步加速,拜登在最新的上周的新闻发布会上表示将计划在上任100天(4月底)实现接种2亿剂的目标,这可能会使“群体免疫”来得更早,进而推动生产复工和线下服务消费修复。

显然,在目前的环境,应该尽量考虑美元升值有利的风险敞口,新兴市场风险敞口需要压缩,未来会有更多新兴经济体“不得不”加息,并最终陷入资本外流、货币贬值、增长停滞的泥沼中。

根据EPFR数据显示自2020年3月后,外资持有的土耳其股债市值快速飙升,一度达到历史峰值附近,2020年9月土耳其开启加息后已出现外资流出迹象,但从市值水平看,仍有较大流出空间;与土耳其类似,2020年3月开始外资持续流入俄罗斯股债市场,目前已超过疫情前水平;而巴西股债市场外资持有市值在疫情后出现“腰斩”,随后始终未出现明显修复,显示投机性“热钱”较少,流出压力不大。

4月中旬将是国内货币政策的下一个观察窗口

作为制造业大国的中国,由于央行货币政策调控机制丰富,平息通胀能力强,叠加产业链完整,受海外市场影响较小。所以,分析师都预期在短期之内,新兴市场的加息将不会成为影响我国货币政策转向的核心因素。

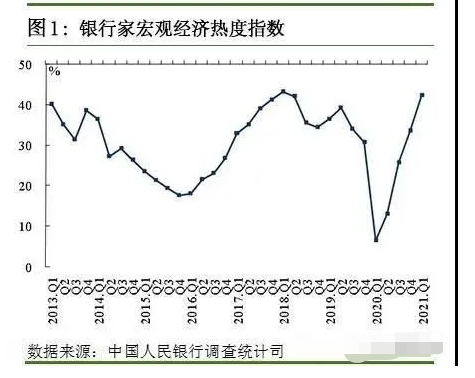

但是,随着一季度货币政策例会新闻稿中删去了货币政策“不急转弯”的措辞,近期对央行货币政策基调是否会发生变化的讨论一直不绝于耳。在最新公布的央行银行家调查问卷也反映出信贷市场趋于供不应求,报告期内,贷款总体需求指数为77.5%,比上季提高5.9个百分点,比上年同期提高11.6个百分点。而实体经济融资成本进入上升趋势可能性极高,报告期内,货币政策感受指数为51.0%,比上季降低7.2个百分点,比上年同期降低21.8个百分点。

江海证券首席经济学家屈庆认为,目前资金面处于央行的合意区间,短期内央行显著放松或收紧货币政策的必要性都不强。从目前的情况看,无论是在2.2%附近保持平稳的DR007利率,还是3.05%左右的一级国股存单发行利率,抑或是3.2%左右的10年国债收益率,都处在央行的合意区间内。

屈庆表示,4月中旬将是货币政策的下一个观察窗口。4月和5月是传统的缴税大月,随着4月中旬税期临近,叠加4月起利率债供给压力也将明显上升,基础货币的缺口将逐步出现,届时央行如何对冲将成为观察央行货币政策基调是否发生微调的窗口。而在4月中旬前,季末财政存款投放叠加季初资金需求明显减弱,流动性环境整体而言有望维持宽松,对债市而言仍是相对友好的时间窗口。

- 上一篇:没有了

- 下一篇:没有了

- 搜索

-

- 2024-04-20人民币汇率创4个月新低,

- 2024-04-20上海青浦新城方案:“十

- 2024-04-20“狗不理”败走京城!摘

- 2024-04-20新疆采棉工们的真实故事

- 2024-04-20正在消失的新疆采棉工

- 2024-04-20“十四五”城镇化展望:

- 2024-04-20又有网红新盘了!审查再

- 2024-04-20什么情况?南昌市房产新

- 2024-04-20中国经济学人调研:预期

- 2024-04-20两部门延长多项税费优惠

- 2022-12-17重磅发声!一则传言搅动

- 2022-12-17离岸人民币兑美元盘中破

- 2022-12-1770城房价出炉!一线城市微

- 2021-03-23复旦大学教授:1978年到

- 2022-12-207地上调最低工资标准!多

- 2022-12-20淡季提前!水泥疯狂不再

- 2022-12-21少见!2家基金官宣总经理

- 2022-12-21张烽:境内外数字藏品的

- 2022-12-21存款保险,为什么保险?

- 2022-12-214月社会融资规模增量为

- 2024-04-20人民币汇率创4个月新低,

- 2024-04-20上海青浦新城方案:“十

- 2024-04-20“狗不理”败走京城!摘

- 2024-04-20新疆采棉工们的真实故事

- 2024-04-20正在消失的新疆采棉工

- 2024-04-20“十四五”城镇化展望:

- 2024-04-20又有网红新盘了!审查再

- 2024-04-20什么情况?南昌市房产新

- 2024-04-20中国经济学人调研:预期

- 2024-04-20两部门延长多项税费优惠

- 网站分类

-

- 标签列表