爱链网_信息网 > 北京信息 > 正文

新房成交环比增近五成 重点城市楼市回暖!房企业绩增速分化较大 二季度或触底?

网络整理 2024-04-20 20:56一系列稳地产政策开始显效,3月,重点城市住宅成交面积环比增长近五成,特别是3月下旬,重点城市成交面积明显回升。

不过,从同比来看,3月重点城市住宅成交面积仍下降近五成。一季度整体来看,百强房企业绩规模同比大幅降低47%,各阵营房企业绩增速分化较大。

业内人士认为,在疫情反复、房企推货节奏安排,消费者购买力缺失等各因素的综合影响下,一季度房企销售业绩表现不佳,市场整体依旧低迷。预计在更多支持政策影响下,二季度市场成交或筑底企稳,同比跌幅也将有所收窄。

3月下旬成交明显回升

在一系列利好政策支持下,3月下旬,重点城市商品住宅成交明显回升。

克而瑞研究中心的数据显示,从周度数据看,第10-12周,30个重点监测城市商品住宅成交持续走低,上海、深圳、南京等成交连续三周下滑。第13周,重点城市成交明显回升,已基本恢复至月初的单周成交规模,深圳、青岛等成交放量增长。3月整体来看,30个重点监测城市商品住宅成交面积环比增长48%,其中,一线城市成交环比增长7%,26个二、三线城市市场成交环比增长56%。

不过,从同比来看,30个重点监测城市商品住宅成交面积同比跌幅扩至47%,市场整体依旧低迷。

其中,一线城市市场成交同比跌幅扩至49%。受制于疫情防控出现反复,上海、深圳房地产市场处于“半停摆”状态,成交同比跌幅明显扩大。北京、广州成交同样不及预期,3月上、中旬市场表现疲弱,新开盘项目平均去化率低至三成。随着居民按揭贷款松绑,多数银行下调房贷利率,并缩短放贷周期,下旬北京、广州市场开始回温,但整体市场热度较去年同期相差甚远。26个二、三线城市市场尽显疲态,成交同比跌幅扩至46%。受限于去年同期基数较高,叠加国内疫情出现反弹,六成以上二、三线城市成交同比腰斩,长春、常州等同比跌幅超70%。

部分疫情控制较好的城市市场筑底企稳,例如海口成交同比跌幅收窄至3%。又如西安成交放量,同比增长32%,新开盘项目平均去化率达到50%,高新、港务区等热点板块时有项目“日光”。压力城市在救市政策落地后市场确有回温,但持续时间较短,侧面印证城市强弱转化很大程度上取决于市场供求关系。典型如郑州,上半月成交明显回升,但由于楼市供远大于求,下半月成交再度下滑,新开盘项目平均去化率低至20%。

房企业绩大降,各阵营增速分化较大

从房企一季度的销售业绩来看,整体并不理想。

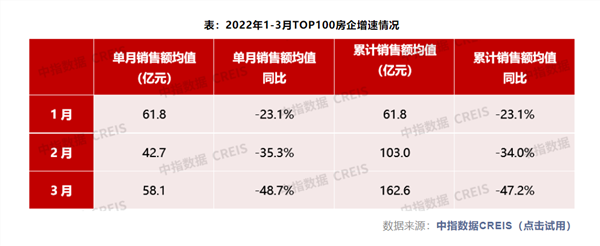

克而瑞研究中心的数据显示,3月,TOP100房企单月实现销售操盘金额5115.4亿元,环比增长27.4%,增幅明显低于往年同期。从同比来看,降幅达到52.7%,较2月降幅扩大5.5个百分点;相比1月业绩规模降低2.6%。累计业绩来看,1-3月百强房企的整体业绩规模同比大幅降低47%,也低于2020年的同期水平,一季度开局惨淡。

中指研究院的数据也显示,1-3月,TOP100房企销售额均值为162.6亿元,同比下降47.2%;其中销售额超千亿房企2家,较去年同期减少3家;超百亿房企46家,较去年同期减少30家。TOP100房企权益销售额均值为119.5亿元,权益销售面积均值为85.1万平方米,同比分别下降47.6%和48.1%。

1-3月,不同阵营销售额增速分化较大,第一、三阵营同比增长。据中指院统计,千亿以上阵营2家,销售额均值同比下降22.1%。第一阵营(500-1000亿)共2家,销售额均值同比增长19.4%,为四个阵营中增速最快的。第二阵营(200-500亿)有18家企业,销售额均值增长率为-0.7%;第三阵营(100-200亿)共24家,销售额均值增长率为6.2%。第四阵营共35家,销售额均值增长率为-22.3%。

其中,碧桂园销售额为1328.9亿元,万科为1045亿元,保利发展为888.3亿元,融创为724亿元。

二季度市场成交或筑底企稳

对于多数规模房企销售表现不佳的原因,克而瑞研究中心认为,一方面是受到市场低迷、行业信心不足的影响,另一方面企业自身的推盘及营销积极性也普遍不高。

亿翰智库也认为原因主要有四方面:一是疫情反复,推货,看房购房均受影响。二是城市分化的差异性存在,需求释放已无基础。三是政策的严格约束下,有效需求难以实现。四是收入和预期负面,购买力不足。此外,房企的推货节奏,各节点的推货量安排,货量的建设施工进展等都是影响企业销售的关键因素。

近期,中央和地方不断释放稳地产信号。国务院金融委强调,要及时研究和提出有力有效地防范化解风险应对方案。随后银保监会、央行、证监会和外汇局纷纷部署落实工作,财政部也表示,今年内不具备扩大房地产税改革试点城市的条件。

克而瑞研究中心预计,房地产金融政策或将适度控制去杠杆节奏和力度。首先,房企整体融资环境有望明显改善,国企、央企及优质民企或将更为受益。其次,居民按揭贷款或将继续松绑,保障刚需满足改善及新市民购房消费,并给予新市民一定力度的信贷政策支持。

不过,克而瑞研究中心认为,一线城市调控政策仍将从紧执行,尤其是限购政策较难退出,但部分收缩性政策或将适度解绑,例如深圳将上调二手房参考价。近期,部分二线城市“四限”调控出现松动迹象。例如郑州、福州局部放松限购,郑州局部放松限贷,哈尔滨全面取消限售。预计二线以及三四线城市或将效仿局部放松乃至全面取消“四限”政策,压力城市更将在需求端予以刺激,如棚改、旧改加快推进,并提高货币化安置比例;财税刺激托市,购房补贴、税费减免等。

展望未来,克而瑞研究中心认为,市场底或将在二季度到来,届时成交或将筑底企稳,同比跌幅也将有所收窄。但基于城市经济基本面、房地产市场现状、潜在购房需求及居民购买力等多方面因素,各城市市场或将加剧分化:首先,一、二线城市大概将在4、5月市场回稳。其中,一线城市市场需求及购买力最为坚挺,房地产市场或将率先企稳。二线城市市场需求相对充裕,但居民购买力有所透支,房地产市场或将轮动企稳。其次,三、四线城市市场回稳需要较长时间周期。其中,强三线城市房地产市场或将在下半年乃至年底才能稳住,弱三、四线城市房地产市场或将继续盘整。

- 上一篇:没有了

- 下一篇:没有了

- 搜索

-

- 2024-04-20新房成交环比增近五成 重

- 2024-04-20这一融资渠道被围堵,哪

- 2024-04-20政策显效,重点城市新房

- 2024-04-20@证券基金从业者,证监会

- 2024-04-20金融数字化转型案例:中

- 2024-04-20央行:构建更加强健有效

- 2024-04-20四大行交出2021年靓丽年报

- 2024-04-20这一次,谁能“捞起”海

- 2024-04-20央行:增加天津市、重庆

- 2024-04-20新增11城!央行公布第三批

- 2022-12-17重磅发声!一则传言搅动

- 2022-12-17离岸人民币兑美元盘中破

- 2022-12-1770城房价出炉!一线城市微

- 2021-03-23复旦大学教授:1978年到

- 2022-12-207地上调最低工资标准!多

- 2022-12-20淡季提前!水泥疯狂不再

- 2022-12-21少见!2家基金官宣总经理

- 2022-12-21张烽:境内外数字藏品的

- 2022-12-21存款保险,为什么保险?

- 2022-12-214月社会融资规模增量为

- 2024-04-20新房成交环比增近五成 重

- 2024-04-20这一融资渠道被围堵,哪

- 2024-04-20政策显效,重点城市新房

- 2024-04-20@证券基金从业者,证监会

- 2024-04-20金融数字化转型案例:中

- 2024-04-20央行:构建更加强健有效

- 2024-04-20四大行交出2021年靓丽年报

- 2024-04-20这一次,谁能“捞起”海

- 2024-04-20央行:增加天津市、重庆

- 2024-04-20新增11城!央行公布第三批

- 网站分类

-

- 标签列表